荷兰的房贷类型

外籍人士最理想的房贷类型取决于其生活方式和个人情况。

自2013年房贷规定修改后,只有年金和线性房贷模式可享有利息税减免(renteaftrek),贷款通过每月偿还在30年内还清。

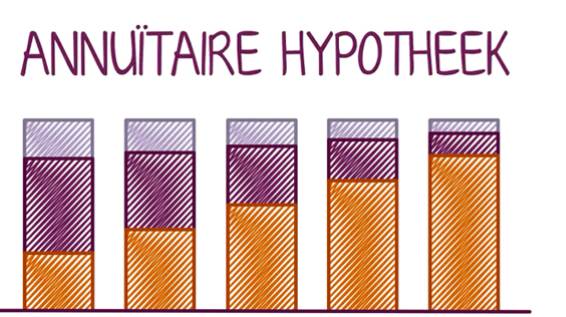

年金房贷抵押 Annuïteitenhypotheek

在年金房贷抵押的头几年,您每月需偿还的费用大部分是利息,小部分为贷款。

随时间推移,由于债务的逐渐减少,您需支付的利息金额也会减少。到房贷后期,这个付款比例会逆转过来,即您将支付少量利息而偿还大量贷款。

在房贷抵押期间的头几年,年金抵押模式的每月偿付通常比线性房贷抵押要低。

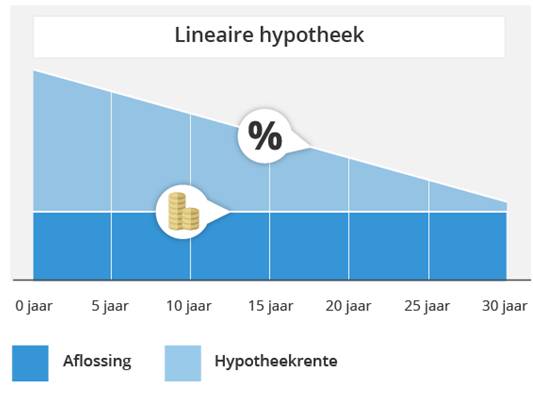

线性房贷抵押 Lineaire hypotheek

在线性房贷抵押模式下,每月需偿还固定金额的贷款及利息。随着债务每月减少,利息也会减少。

当您想尽快还清贷款时,线性房贷抵押是很有用的,不过其首次付款金额相对较高。

其他荷兰房贷抵押模式

其他荷兰房贷抵押模式主要是年金和线性房贷抵押的变体。自2013年起,如果您采用这些房贷形式,您将不能再获得房贷税收减免。

只付利息的房贷抵押 Aflossingsvrijehypotheek

只付利息的房贷意味着您不用偿还贷款,只需每月支付一定利息。银行只在某些特定情况下批准此类抵押,您需在晚些时候从存款或投资账户中偿还资本。自2011年8月1日起,新的贷款不能超过只付利息的50%。

信用抵押 Krediethypotheek

信用抵押是比较灵活的贷款。它与正常的银行账户类似,您可存取资金。每月按房产价值支付贷款利息。

投资抵押 Beleggingshypotheek

投资账户抵押即投资一定金额到某投资项目或股市账户。此金额可以是总额,也可以是月缴或年缴保费。

寿险抵押 Levenhypotheek

此房贷结合了贷款和寿险政策。您需支付寿险的月缴或年缴保费以及贷款利息。在此房贷抵押期间,您无需还清债务,但须通过寿险在房贷抵押期结束时还清。

这一房贷也有担保,保底收益可保证你在房贷到期前偿还贷款。

存款抵押 Spaarhypotheek

这一类型的抵押具有高安全性,它将存款账户与抵押贷款相关联。

您每月支付利息,以固定利率将资金存到关联的存款账户中,此利率与房贷利率相同。在房贷到期时,直接从存款账户中偿还房贷。

混合房贷抵押 Hybride hypotheek

这种房贷抵押结合了只付利息、存款和投资抵押三种模式。您需要支付利息,但可以灵活决定如何生产资本来偿还贷款。

在房贷期间,您可在存款和投资间转换,利用低利率和投资机遇,或采用存款账户以降低风险。

『荷乐百科』为荷乐网原创编辑制作的项目,

为每一个你全面普及荷兰衣食住行。

未经书面授权许可,禁止任何形式的转载!

荷乐网 GoGoDutch BV 58300082

Reproduction in whole or in part without permission is prohibited

荷乐网(湘ICP备20011556号-1)

登录

登录